「住宅ローンについて失敗例が知りたい。最低限、まず気をつけないとダメなことを教えて欲しい。」

そんな疑問にお答えします。

当記事を読めば住宅ローン借り入れ前の失敗例がわかります。

Ryota(@ryota_para)です。

インスタの質問で『住宅ローンの注意点を教えてください』という意見が多数でした。

先日、私が家を建てたオネストホームの後藤社長から、

「これは注意して欲しい。」

という住宅ローンのお話を頂戴したので、そちらもお話しつつ解説しようと思います。

- 車ローン

- 転職

- クレジットカードの支払いの延滞

- 独立

上記があったら注意です。

Q&Aまとめはこちら

1.住宅ローン借り入れ前の失敗例4つ

住宅ローン借り入れ前の失敗例について

以下の4つです。

- 車のローン

- 転職

- クレジットカードの支払いの延滞

- 独立・フリーランス

どれも住宅ローンが減額されたり、おりない可能性があります。

① 車のローン

車のローンは住宅ローンの不安材料

車のローンは借金としてカウントされます。

借り入れ限度からローン金額が差し控えになります。

車のローンが大きければ大きいほど不利。家を買うのなら、先に車の支払いを済ませてしまいましょう。

以下、オネストホームの後藤社長から頂いた話です。

現在20代の方が住宅購入に積極的な動きをされる方が多いのです。

20代ですので年収も低く借り入れ限界も低い。

ローンがあると借入限度額から、ローン金額を差し引かれます。

住宅資金が不足するという事になって、家が建てられないという方が、多くいらっしゃいます。

インスタの投稿より車のローンについての体験談を頂戴しました。

とても参考になることだったのでシェアします。

20代のお家作り中です!

打ち合わせ中なので投稿とっても役に立って助かっています!! どうしても先にファミリーカーが必要だったので2年前に購入

車をローンで支払っていました!

マイホームが欲しいと探し始め

相談しに行くと今はその車の残高も込み込みで住宅ローンを組んでくれる銀行さんがあるそうで車の残っている支払い分300万円

+

マイホームの金額2000万円

ならば2300万円で35年ローンを組んでくれます

なのでローンが通りました!

もちろん、融資先による部分があります。

※投稿者さんの場合は『東海ろうきん銀行』でした。素敵な情報をありがとうございます。

しかし、これについて住宅会社に勤めていた方が注意喚起してくださりました。

住宅ローンはあくまで土地、建物に対して融資するので基本原則はそれ以外のものは含まれません。

なので車を入れてというのは無理です。

ではどういうことか。恐らく住宅会社が見積もりに車のローン分を含めて計画している可能性が高いです。

① お客様には家と車を合算できるからスッキリする

② 銀行にはカーローンがなくなることを事前申告すれば融資に有利

私も改めて調べたところ、目的の違う融資なので合算は難しい。しかもデメリットがあることがわかりました。

- 住宅ローンの借入額が上がり利息で損する可能性がある

- 目的が違う融資なので、発覚すれば問題化する

- 車を手放した後も結果的に車のローンをずーっと支払うことになる

ご参考になれば嬉しいです。

② 転職

転職は勤続年数で不利

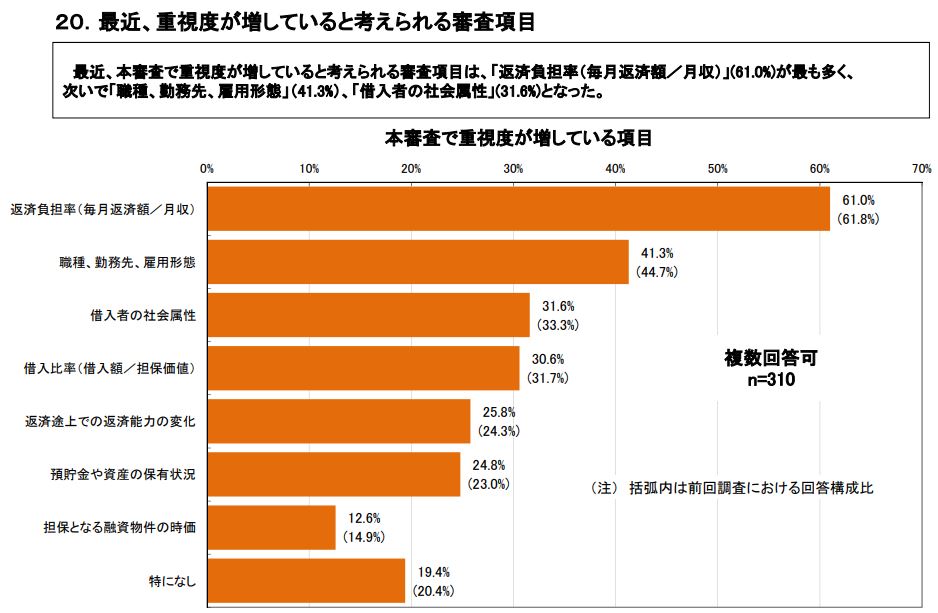

住宅ローンの審査では返済負担額と職場、勤務先、雇用形態がチェックされます。

勤続年数は3年が必要と言われてますね。

以下、審査項目の資料です。

私も住宅ローンの借り入れ時にこんなことがありました。

銀行さん:(資料を見つつ)お勤め先は…ああ、ここなら大丈夫ですね。

Ryota:あ、そうなんです?

銀行さん:ええ、普通におりると思いますよ。勤続も7年なら問題なしです。

Ryota:実は個人でも少し稼ぎがあるのですが、そちらの資料もいりますか?

銀行さん:いいえ、必要ありません。

私の勤めていた工場では事前に数名の人が家を建ててます。色々と情報の共有があるんだろうな…僧感じました。

転職すると勤続年数が短くなります。

まだ定着もしてないので「このまま支払っていけるのかな?また転職しないかのかな?」と思われます。

ポジティブな転職の例

- 大企業に勤めた

- 年収が上がった

- キャリアアップになった

③ クレジットカードの支払いの延滞

クレジットカードの支払いの延滞はNG

クレジットカーとの支払いを延滞したことがあると、記録に残ります…。

カードローンを利用する際、その情報は信用情報機関に登録され、金融機関がそれらの情報を閲覧できるようになります。そこには、いくら借りて、いくら返しているかといった情報のほかに、返済の延滞はしていないかといった情報も載せられます。

引用 JCBカード

故意でなくても延滞してしまう可能性があります。

注意ポイント

- 別口座にお金を移したけど、クレジットカードの支払い口座がそのままだった

- 一時的に多額の出費があった

- 単純にお金を入れ忘れた

支払いが61日遅れると事故として記録されます。

リボ払いやキャッシング枠利用についてもチェックされ、金銭感覚がどうかを聞かれます。

④ 独立・フリーランス

独立・フリーランスは信用が弱い

社会的信用が弱いです。証明しないといけません。

ポイント

- 前年度の所得(確定申告書の控えなど)

- 前年度の税金支払額

- 取引先の会社の名前

独立したばかりだと前年度の確定申告書の収入が低いですよね。

最低でも1年稼いだ後で資料作りしてから交渉すると良いです。借りれないってわけじゃないので。

C to Cのように企業との取引がない場合も所得でアピールがわかりやすいです。

十分な貯蓄を用意して最低限の住宅ローンを借りるというのもありですね。

2.20代夫婦の住宅資金に注意が必要

20代夫婦の住宅資金に注意が必要

まず、年収額が低いのが問題です。

住宅ローンは年収のおよそ5~6割の金額になります。当時年収350万の私が2,200万が限界でした。

※ペアローンとは夫婦でローンを組むこと

出産・育児中の資金も検討しよう

住宅ローンが減額され、ペアローンで家を建てたとします。

車のローンが残ってれば月々の支払いは高額。共働きで何とか返済でしょう。

でも今後の問題があります。

ポイント

- あなたの出産・育児中の収入源

- ボーナスカット

- 残業代カット

そのまま正社員でいるのか、育児もするのでパートにするのか。

住宅ローンが高額だと選択肢がないかもしれません。でも、体調的に働けるかわかりませんよね。

不景気なのでボーナスカットや残業を減る取組みが始まる可能性もあります。

というのも、私が勤めていた工場は交代制が開始され残業代がカット。

これで年収が70万ほどマイナスになりました。

日ごろからお金の使い方・管理には注意してマイホーム計画をスタートしてください。

いざ住宅ローンを借りようとして問題があるとどうにもならなくなります。

まとめ:住宅ローンを組む前の行動に注意しましょう

失敗例は以下の4つです。

- 車ローン

- 転職

- クレジットカードの支払いの延滞

- 独立

身近なのは車のローンと転職ですね。

特に車のローン。

子供が生まれた→ワンボックスにしないとお出かけが不便→子供が泣く暴れる。

近所の人が気になる→一戸建てがいいなあ。家建てよう!

この流れだと住宅資金で困る可能性がありますよ。

以上、『住宅ローン借り入れ前の失敗例4つ『20代夫婦は特に注意が必要』』という記事でした。

Q&Aまとめはこちら