「固定金利と変動金利って何なんだろう…結局、どっちを選べばいいの?」

そんな疑問にお答えします。

当記事を読めば固定金利と変動金利が選べるようになりますよ。

育児家庭なので10年固定金利を選んだRyotaです。

固定金利はしばらく返済が固定。

でも、変動は見直しが来て支払い額が上がる可能性がありますよね。

当記事では、

- 固定金利・変動金利のメリットとデメリット

- どういう人にどちらがおすすめなのか

という観点でお話ししていきます。

当記事を読めば金利について『納得して選ぶこと』ができますよ。どうぞご覧ください。

▼住宅ローン借り入れ前の失敗について▼

-

-

住宅ローン借り入れ前の失敗例4つ『20代夫婦は特に注意が必要』

続きを見る

▼住宅ローンの月々返済額アンケート▼

-

-

住宅ローンの月々返済額っていくら?85名に聞いたアンケート結果と平均額を紹介

続きを見る

1.固定金利のメリットとデメリット

固定金利は家計管理がしやすい

固定金利とは名前の通り。

一定期間、固定がそのまま

になります。

- 3年

- 5年

- 10年

- フラットでずっと一律の金利

大きくこの4タイプに分けられます。

※15年・20年もありますけどね。

固定の期間が長いほど金利が上がりますね。

一定期間固定型の場合、期間が終わると、

- 自動的に変動型

に切り替わります。でも再び固定型を選ぶことも可能。

※その時の金利で選ぶといいですよ。

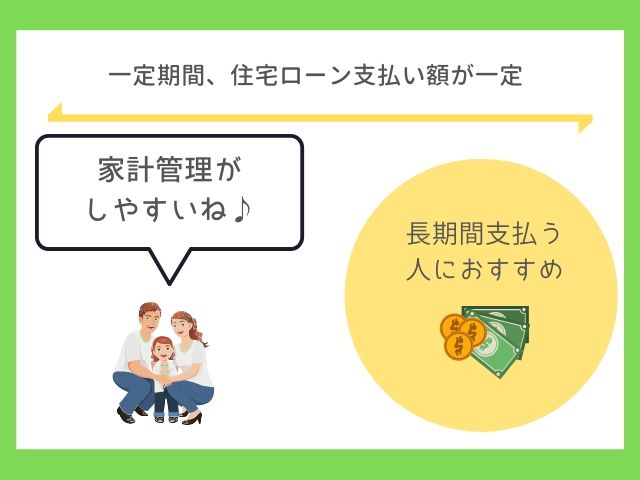

メリット:一定期間、住宅ローン支払い額が一定

固定金利はお金の管理がしやすい

- 一定期間金利が固定される

- 利息や元金の支払いが一定

- 教育資金や育児資金の管理がしやすい

例えば10年固定を選ぶと10年間は住宅ローン支払い額が一定。

10年間は想像通りの家計管理

ができるんですね。

元金も一定額で順調に減っていきます。

固定期間終了後に金利が安くなっていれば…

最初の借入より安い金利

になる可能性も出てきます。

ずっと固定のフラットタイプもある

フラット35や銀行独自のフラットタイプの融資ですね。

ずーっと金利が一定…なので、さらに家計管理しやすいです。

ただし金利は高くなります。

デメリット:金利が高め

固定金利は固定期間が長いほど金利が上がる

- 変動型に比べて金利が高い

- 繰り上げ返済を考えている場合、利息で損をするかも

安定がある分、金利が高いんですね…。

当記事を書いている現在のイオン銀行さんだと、

- 変動金利 0.52%

- 固定金利 0.69%

になっています。

0.17%違えば月々数千円の違いになってきますね。

※借入金額によっても変わります。

フラット35の場合は、

【フラット35】1.280%~1.940%

【フラット20】1.230%~1.890%

※融資率9割以下 新機構団信付

引用 フラット35 当記事を書いている時点

となってます。主に1.28%ですね。高い…。

短期間でどんどん返済を考えている場合、金利が上がる可能性は低いですよね。

それなら金利の安い変動金利を使った方がお得。という考え方です。

2.変動金利のメリットとデメリット

変動金利は景気に左右されやすい

変動金利はその名前の通り

金利が変わり、支払い額に影響するシステム

です。

でも、ルールはあるんですよ。

- 半年に1度の金利見直し

- 返済額が見直されるのは5年に1度

- 返済額は125%以上にはならない

10万円の支払いなら、12万5,000円以上には上がらないってことですね。

半年に1度の金利見直しでも元本と利息の割合は見直されてます。

ちゃんと支払ってるつもりが利息ばかり払ってた

という事態があるんですね。怖い。

さらに注意

金利が上がり利息が上がっていった場合…

35年間で元金が残っちゃう可能性が出てきますよね。

35年後に元金を一括返済になります。注意しましょう。

このルールを前提に見ていきましょう。

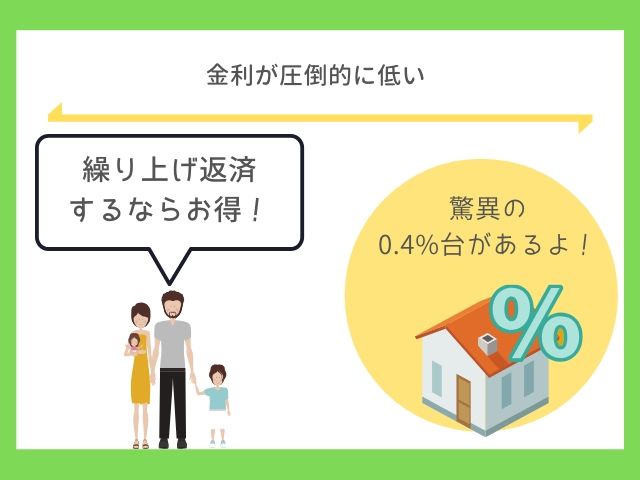

メリット:金利が圧倒的に低い

変動金利は現状、超低金利

- ただでさえ金利の低い時代

- 変動金利だと0.4%台がある

固定金利に比べて月々の返済額が低くできますよね。

例えば住宅ローン控除の終わり13年後に

一気に繰り上げ返済

をする場合…。

短期間なら金利の上昇も考えにくいじゃないですか。

無駄に利息を支払う状況を抑えつつ、住宅ローンを払い切ることができます。

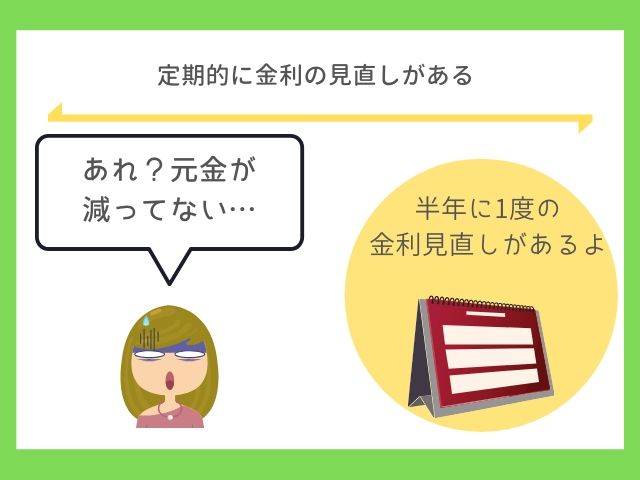

デメリット:定期的に金利の見直しがある

金利が見直されると利息も変動するよ

- 半年後に金利が増える

- まだ返済額は変わらないけど利息のパーセンテージが増える

- 利息だけ支払ってる

この不安がありますね。

5年に1度の返済額見直しも怖いところ。

住宅ローンが125%アップってライフプランの見直しまで必要ですからね。

結局は景気に左右されちゃう。

住宅ローンは不景気だと金利が下がり、景気が良くなると上がります。

不景気で金利が下がっててラッキー♪

と思ってたら、会社が傾いてリストラ…とかのリスクがありますよね。

ちなみに私は10年固定金利にしています。理由をお話ししますね。

3.私が10年固定金利を選んだ理由

未来を希望で考えすぎない

以下の3つです。

- 育児家庭で住宅ローン支払額を一定にしたかった

- 10年後の景気まで読めない

- それなりに金利が低かった

ポイントは

希望で考えない

ことです。

多いのが、

今は超低金利なので変動がいいですよ♪

という言葉。

もちろん正しいことを言ってます。でも、住宅ローンを組むのは私たち。

今はよくても将来はわからないよねってことです。

人の意見ではなく、

- あなたのライフプランを考え、

- 将来的なリスクの少ない方

を選ぶことが大切ですよ。

その参考に私の例をどうぞ。

① 育児家庭で住宅ローン支払額を一定にしたかった

家計をコントロールしたかった

- 育児はお金がかかる

- 共働きも難しい時期

- 教育資金も貯めておきたい

今から子どもが生まれるとして、

5年後に住宅ローン返済額が増える

って不安ですよね。

家計を管理して確実に貯金したかったんです。そのため10年固定にしました。

② 10年後の景気まで読めない

将来の景気がどうなるかわからない

- 10年間、金利がどう動くかわからない

- 低金利なので上がりやすそう…

こんなことを考えていました。

金融系や住宅系に勤めているわけじゃありません。

一般人の私には景気の動向がつかめないんですよね。

もちろん、10年後は変動金利。金利が上がるかもしれません。

でも10年あれば備えることが可能ですよね。繰り上げ返済も視野に入れます。

③ それなりに金利が低かった

固定金利でも金利は低かった

固定金利でも0.8%だったんですね。

お金が必要な時期を固定できるって安心。

変動型だと

金利が上がった場合の備え

も必要になります。

それが必要ナシなので気がラクだったんです。

住宅ローンって借りた後に責任で潰されそうになるものです。

その時に月々の支払い額と家計を計算。

将来までのお金の計算ができると心が落ち着くんですね。

最後に実際にどういう人に固定・変動がおすすめかまとめていきます。

4.提案:こんなあなたには固定・変動金利がおすすめ

固定・変動は家族それぞれで向き不向きがある

メリット・デメリットから判断しました。

固定金利はこんな人におすすめ

- 教育資金が必要

- 育児資金が必要

- 20代(若い家庭)

- 夫婦のどちらかしか働いていない。またはパート

- フリーランス

変動金利はこんな人におすすめ

- 共働き家庭

- 繰り上げ返済を考えている

- 退職金を返済に回せる

- ある程度の貯蓄がある

- 金利の変動をチェックできる

- 景気の動向がわかる

まとめ:固定金利・変動金利は納得して決めましょう

固定金利・変動金利はそれぞれメリットとデメリットがあります。

若くてお金のない世代は長期前提の固定金利。

お金があり、共働き世代は短期返済前提の変動金利。

このように家庭により向き不向きがあります。

営業さんのトークに惑わされず、

あなたの家庭に適した金利

を選択しましょう。

以上、『【大事】固定金利と変動金利のメリット・デメリット/決定するポイントまで解説』という記事でした。

-

-

住宅ローン借り入れ前の失敗例4つ『20代夫婦は特に注意が必要』

続きを見る

-

-

住宅ローンの月々返済額っていくら?85名に聞いたアンケート結果と平均額を紹介

続きを見る