「住宅ローンの一括審査ってどういうメリットとデメリットがあるんだろう。」

そんな疑問にお答えします。

当記事を読めば住宅ローンの一括審査についてわかります。

住宅系インスタとメディアを運営しているRyotaです。

住宅ローンの比較や仮審査で悩んじゃってる質問が多数届くんですね…。

- 70の金融機関が対象

- 一度に6社まで申し込み可能

- 金利タイプや毎月の支払い額までわかる

でも、6社審査して落ちるのならあなたが原因かも…。

このように、判断・比較・検討に使えるんですね。

利用は無料。さっそく、夫婦で相談して住宅ローンを一括審査してみましょう。

メリット・デメリットの両方をご紹介していきます。

\大手からネットバンクまで!/

金利タイプも選べちゃう

総支払額の少ない順がわかっちゃう!

1.住宅ローン一括審査のメリット

住宅ローン一括審査はメリットがたっぷり

以下の3つですね。

- 一括なので時短になる

- 仮審査の通る銀行が見つかりやすい

- 興味のある金融機関が見つかる

1度に6社まで審査してもらえます。

住宅ローンの審査って、

時間がかかるしドキドキ

なんですよ。

大丈夫と思ってても銀行さんによっては落ちちゃう。

しかも、

- 銀行って調べるのが大変

- イチイチ話を聞くのも難しい(平日しか開いてない)

- 慣れないことなので疲れる

じゃないですか。

目に見えない部分でもメリットがあるんですね。

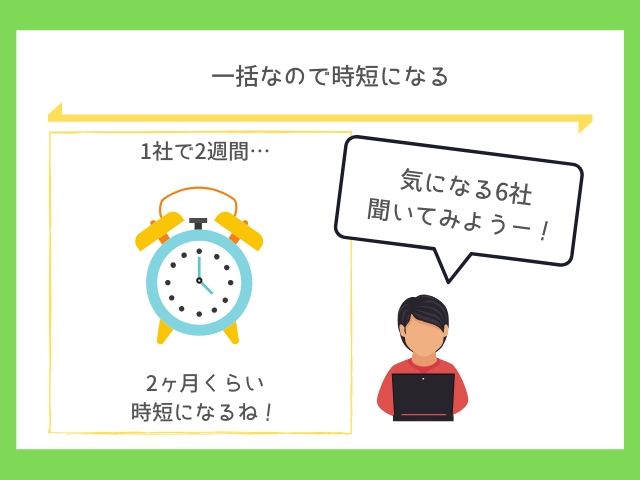

① 一括なので時短になる

1社ずつ話を聞くより早いよね

- 1社ずつ話を聞いてると時間がかかる

- その間のアパート代が無駄

- 夫婦で消耗してしまう

住宅ローンの審査って2週間くらいかかっちゃいます。

対面するアポを取り時間を割くだけでも大変…。

どうせなら、

一括で合否の判断を教えて欲しい!

って思うんですよ。

その時に住宅ローンの一括審査サービスが使えます。

私のフォロワーさんでも、

審査→落ちた

の繰り返して悩んじゃう人が数名いました。

一括審査で全部落ちたなら自分に問題あるって理解できますからね。

その『納得』って大事ですよ。

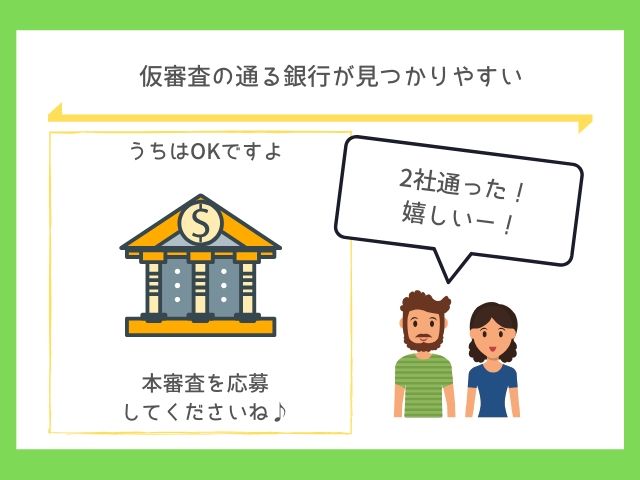

② 仮審査の通る銀行が見つかりやすい

住宅ローン審査の通る銀行の方向性がわかる

- ネットバンクは全部落ちた

- 普通銀行は一部審査が通った

こんなことがわかります。

※ちなみに住宅ローン審査はネットバンクの方が厳しいと言われてます。

普通銀行で審査が通るのなら、普通銀行で気になる銀行さん探す方がいいですよね。

最終的に本命を絞る時にも使えますよ。

③ 興味のある金融機関が見つかる

どういう銀行があるのか比較検討に使える

一括審査のサービスなので、

- 金利タイプが選択できる

- 金利が比較できる

- 金融機関ごとの諸費用がわかる

んですね。

そりゃ、工務店さんから銀行を紹介してもらえたらラクですよ。

でも、希望にあった銀行さんとは限りません。

そんなあなたにピッタリなサービスなんですね。

2.住宅ローン一括審査のデメリット

審査をし過ぎても意味ないよね

もちろんデメリットもあります。以下の3つです。

- 対面じゃないので融通はきかない

- 審査のし過ぎはよくない

- 狙った銀行全てに落ちると不安…

関係省庁、提携している金融機関から確認が取れている・OKが出てるサービス。

※当然と言えば当然なんですけどね。

銀行さんも、

ああ、たくさん審査してるのは一括審査サービスか

ってわかってはいます。

ただ、審査を受け続ければどこかに受かるよって問題じゃないんです。

- 何が問題なのか

- 改善点はあるのか

自分で気づかないとダメ。

これがデメリットになりますね。さらにわかりやすくお話ししていきます。

① 対面じゃないので融通はきかない

人と人の話し合いにできない

- あくまで書類上からしか審査できない

- 対面の方が融通してもらいやすい

ですよね。

審査が通る例

- 「借入額を減らしたらどうですか?」

- 「先に車のローンを支払えませんか?」

- 「もっと預貯金を増やせば通るかも…。」

こんな話をしてもらえたら嬉しいじゃないですか。

住宅ローンの一括審査は書類からの審査。

細かいことまでは教えてもらえません。

② 審査のし過ぎはよくない

審査しても通らない人はいるよね

- 20回・30回審査しても無駄だよね

- 銀行さんも『?』って思うよね

- 問題は別にあるよ

ってこと。

既にお話ししたように、

銀行さんも住宅ローンの一括審査サービスがあるのは知ってる

んですね。

でも、何十回と審査に落ちてる人は不安…じゃないですか。

大事なのは審査を続けることじゃなくて、

何がダメだったんだろう

と考えること。そちらに考えを切り替えてください。

- 預貯金額

- 借りる住宅ローンの額

- 過去のお金の問題

- 現在のローン

この4つに目を向ければ答えが見えてきます。

③ 狙った銀行全てに落ちると不安…

全部落ちることも考えておこう

最初に厳選した6社に応募しますよね。

それ、全部落ちる可能性もあります…。

まるで、

- 希望求人がゼロになったように

- 失恋したように

- 会社が倒産しちゃったように

動けなくなるんですね。

とは言え、6社全部に落ちるなら別のトコでも落ちるでしょう。

審査は落ちる可能性があると心を強く持ちましょうね。

\大手からネットバンクまで!/

金利タイプも選べちゃう

総支払額の少ない順がわかっちゃう!

3.住宅ローン一括審査の使い方について

住宅ローン一括審査のシミュレーション

まず、シミュレーションページに飛びましょう。

画面中央に『申し込み入力』があります。

住宅ローン一括審査の申し込み

その下に『金利タイプの選択』があります。

金利タイプを選択すると、その下に…

ズラズラっと金利の安い順に銀行が出てくる

んですね。

参考にしましょう。

住宅ローン一括審査の入力画面

- 借入金額

- 必要資金

- 前年度の年収

- 諸費用

など、各項目を入力します。

※銀行さんの諸費用については別ページから簡単にチェックできます。

それ以外はプラス50~100万ほど入れておくと安心ですよ。

変動金利か固定金利かを事前に決めよう

固定金利は家計管理がしやすい

審査を申し込もうにも、

固定金利・変動金利

のどちらかを決めとかないと難しいですよね。

それぞれメリットとデメリットがあります。

住宅ローンでは避けて通れない問題。審査の前に決めておきましょう。

▼住宅ローン金利の決め方はこちら▼

-

-

【大事】固定金利と変動金利のメリット・デメリット/決定するポイントまで解説

続きを見る

おすすめポイントと諸経費をチェックしよう

銀行名の下に『おすすめポイント』と『諸経費』の項目があります。

例えば3,000万の借入だと以下のようになりますね。

※銀行名は伏せます。

諸費用の例

ここから諸費用を判断できますね。

銀行を選べないあなたにはおすすめポイントチェックが使えますよ。

三菱UFJネット住宅ローンの例

こんな感じで内容が出てきます。

銀行選びにお使いくださいね。

まとめ:賢く住宅ローンを審査しましょう

住宅ローン一括審査には【住宅本舗】を使います。

ぜひ、住宅ローンを一括審査して、

- 仮審査が通るかどうか

- どの銀行だと審査が通るのか

を判断してください。

1社がダメだからあきらめる必要はありませんよ。

\大手からネットバンクまで!/

金利タイプも選べちゃう

総支払額の少ない順がわかっちゃう!