「みんな、どんな保険に入ってるんだろう?例として教えて欲しい。」

そんな疑問にお答えします、

当記事では『新築 35歳4人家族』の保険加入例がわかります。

定期的に保険を見直してるRyotaです。固定費削減したいですからね。

当記事は、

- 保険の種類で悩んでいるあなたへ

- 新築を建てた35歳4人家族の我が家の保険を紹介

- こんな考え方で決めたよ

という内容をお話しします。

なかなか、人の参考例ってわからないじゃないですか。

どうぞ保険選びの参考にしてくださいね。

▼訪問式FPで保険選びをするメリット▼

-

-

【評判◎】訪問式FPで保険相談ってどう?使ってわかった4つのメリット

続きを見る

▼団体信用生命保険のガンや3大疾病について▼

-

-

団体信用生命保険のガンや3大疾病ってつけるべき?選ぶ考え方を解説

続きを見る

1.35歳4人家族の生命保険加入例

新築後に保険を見直した結果です

入っているのは以下の3つだけ。

- SOMPOひまわり生命/無配当無解約返戻金型収入保障保険

- メットライフ生命/USドル建IS終身保険

- 団体信用生命保険(ガン・3大疾病は未加入)

医療保険とガン保険には入ってません。

ちなみに私は、

- 個人事業主

- 貯金が1,000万・金融資産500万

という状況です。

サラリーマンなら傷病手当があるので、さらに医療保険の必要性が下がりますね。

価値観の問題もあるので私の保険が正解じゃないですよ。その点はご注意くださいね。

今は入院もそんなにさせない時代。

貯金があれば医療保険とガン保険は必要ないよね。という考えです。

保険代を削減して、ガンガン貯金を増やす考えでやってきました。

それぞれの保険を紹介していきますね。

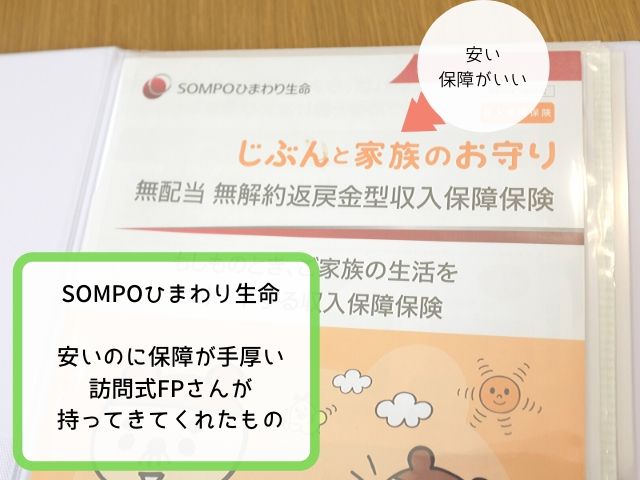

① SOMPOひまわり生命/無配当無解約返戻金型収入保障保険

SOMPOひまわり生命は掛け捨て生命保険が優秀

- リビングニーズ特約

- 七代疾病・就労不能保険料免除特約

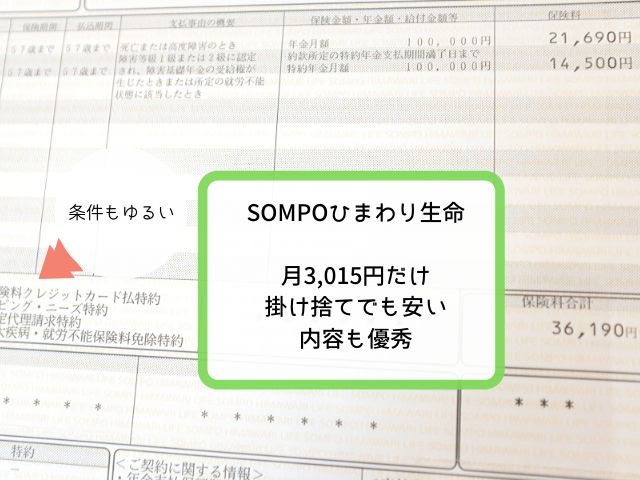

これで払込期間57歳まで。

毎月10万がもらえる契約で年間36,190円。

月3,015円(掛け捨て)

です。

SOMPOひまわり生命は価格が安かった

ちなみにタバコは吸いません。健康体での条件です。

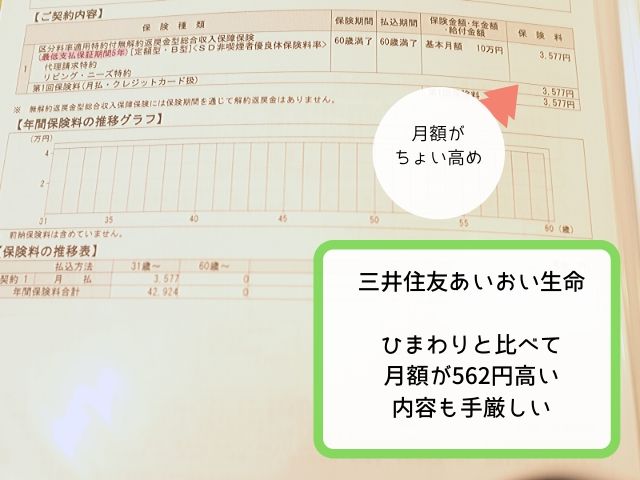

今までは三井住友あいおい生命の掛け捨てに加入してました。

三井住友あいおい生命は値段がちょい高めだった

SOMPOひまわり生命と比べて月額が

562円高い

です。

保険がおりる条件も厳しいんすよ。

払込期間も見直してるんで仕方ない部分ありますけどね。

現在35歳なんで、

払込が終わる57歳まで148,638円の節約

になりました。

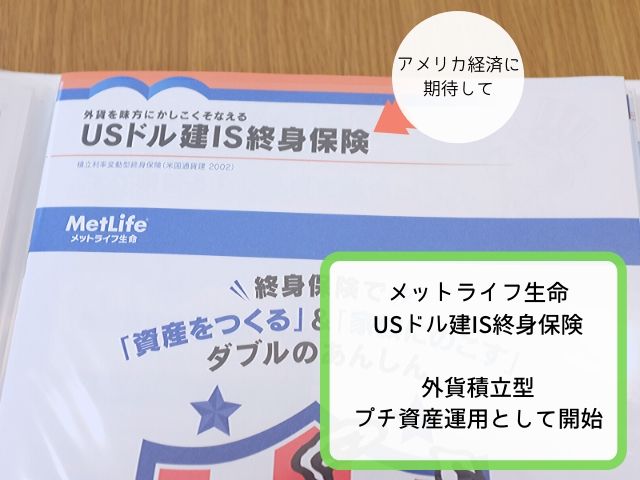

② メットライフ生命/USドル建IS終身保険

外貨積立型でプチ資産運用

- 終身保険

- およそ300万円分。お葬式代として。

日本よりアメリカの方が伸びるよね。という期待で決めました。

金利が高いんですよね。

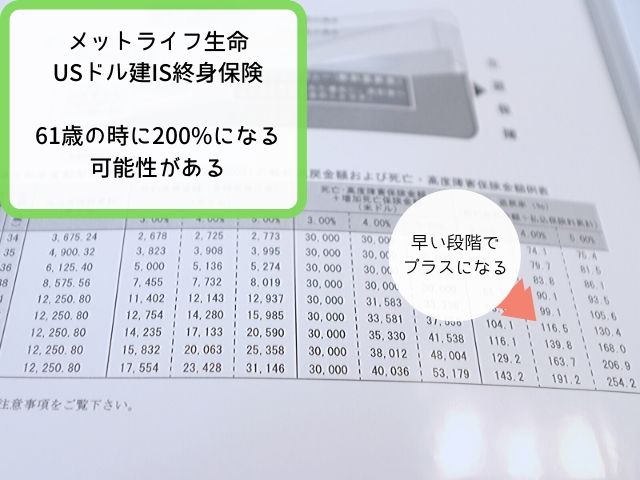

10年で支払い終了。後は放置

私の場合、

61歳で140~254%ほど

になる計算です。

月々の支払いはおよそ12,000円。

10年経ったら後は放置。資産運用の1つとして使ってます。

ポイント

子どもが中学生~でお金が必要になると考えたんですね。

その前に保険代を月々5,000円くらいになるよう調整。

今は支払いが高いですが、将来的に楽になるプランにしたんですよ。

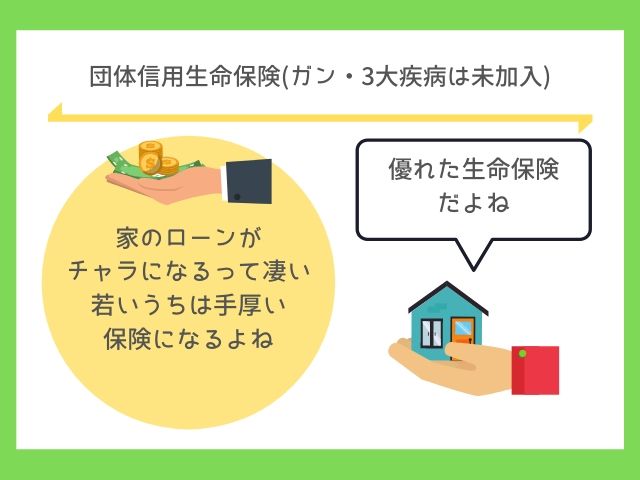

③ 団体信用生命保険(ガン・3大疾病は未加入)

新築を建てたので団体信用生命保険は加入済み

住宅ローンは2,200万円。毎月60,000円ほどローンを返済しています。

団体信用生命保険なら万が一の時に住宅ローンの支払いがなくなりますよね。

少なくとも家族に『住』は残せます。

家と土地がまるっと手に入るので色んなことに使えますよね。

- そのまま住む

- 土地と家を売って実家に帰る

- 誰かに住んでもらって不動産収入にする

だから生命保険・終身保険はゆるく加入してます。

以上の3種類が私の加入している保険。

気になるであろう『ガン保険未加入』について掘り下げて解説しますね。

2.ガン保険を生命保険で対応した理由

ガン保険分を貯金する方法で対策

- 高額療養費制度がある

- 短期間の入院が多い

- 生命保険でもカバーしている

この3つです。

まぁ…心配してたらキリがないよねって話もあります。

ある程度の現金を保有してたら対応が可能という考えですね。

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

引用 全国健康保険協会

だからFPさんとの相談でも、

「今はガンが治っちゃうので、即お金が支払われるタイプが人気。」

と言われました。

そういう話を参考にして、我が家は生命保険でガンをカバーする方法を取っています。

あくまで私の判断です。

家庭によりリスクが違います。考え方の1つとしてお役立てくださいね。

3.新築の火災保険加入例

土地のリスクでオプションを決めよう

楽天損保で加入してます。

保険証券は銀行さんに提出してるので手元にありません。

私が火災保険で心がけたのが以下の点。

- 隣の家の延焼もカバーする

- 水害に備える

- 家財・地震保険も入る

岐阜なんで川が多いんです。水害の危険は高いんですね。

東海なので東海地震の備えが必要です。地震保険が必須。

家財って普通に数百万ですからね。買いなおすお金はありませんよ。

楽天損保さんはかなり安いです。価格を抑えたいあなたはぜひどうぞ。

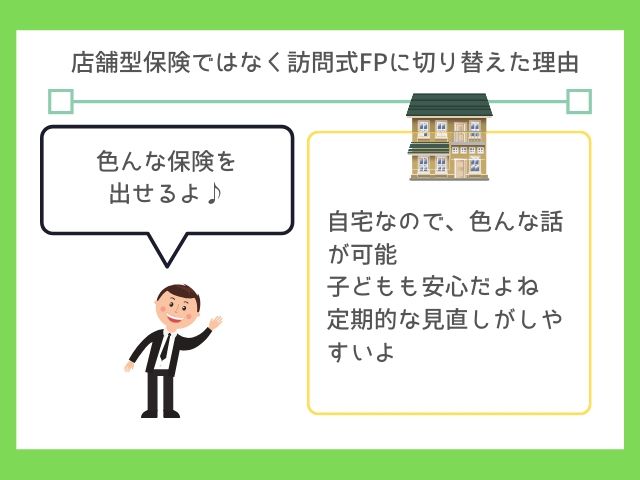

4.店舗型保険ではなく訪問式FPに切り替えた理由

店舗より自由度が高いよね

- たくさんの保険の中から商品を選択できる

- 店舗に行く面倒がない

- FPさんも上司の目がない

育児家庭もラクラクですよね。いちいち店舗で数時間話するってキツイです。

あと、押し売り的な強引さもないです。

保険って準備が必要じゃないですか。その場で押し売りできないんですよね。

店舗だと担当さんが上司に相談して色々押し売り…の可能性があります。

何度も裏の控室に戻っていかれるんですよね。

最高だったのが『保険を選べる』という点。

加入していた生命保険より全てがプラスな生命保険があった

店舗型って売りたい保険が決まってるんですね。

- 売る商品で点数がある

- 点数の高い商品を売りたい

訪問式FPの場合、売りたい保険が決まってません。

私たちにピッタリな保険を選ばないと買ってもらえない…売り上げにならないんです。

定期的な見直しがしやすい

保険って商品がどんどん変わります。

数年で『もっといい保険』が出るものなんですね。

訪問式FPさんなら年に1度来てもらって相談できます。

我が家も定期的に見直してます。

家に来てくれるんで外出の不安もナシ。これも安心ですよね。

さらに詳しくは以下の記事をご覧ください。

担当さんを1人作っておくと相談しやすいです。

▼訪問式FPで保険選びをするメリット▼

-

-

【評判◎】訪問式FPで保険相談ってどう?使ってわかった4つのメリット

続きを見る

まとめ:家庭にあった保険にして固定費を削減しましょう

我が家の保険はこれだけです。

- SOMPOひまわり生命/無配当無解約返戻金型収入保障保険

- メットライフ生命/USドル建IS終身保険

- 団体信用生命保険(ガン・3大疾病は未加入)

保険で貯金しない考えなので格安。

保険代で月3万預けてても、生活の負担になったら意味ありませんよね。

あなたの保険選びの参考になれば嬉しいです。

以上、『【疑問】みんなどんな保険に入ってる?35歳4人家族の保険加入例を紹介』という記事でした。

-

-

【評判◎】訪問式FPで保険相談ってどう?使ってわかった4つのメリット

続きを見る

-

-

団体信用生命保険のガンや3大疾病ってつけるべき?選ぶ考え方を解説

続きを見る