「団体信用生命保険って色々種類があるけど…。どう選んだらいいんだろう?」

そんな疑問にお答えします。

当記事を読めば団体信用生命保険の選び方がわかります。

特にガンや3大疾病の備えを団体信用生命保険でつけなかったRyotaです。

保険って月額なので安いものに感じます。

でも実態は数百万の高級品。団体信用生命保険のオプションも一緒ですよ。

- 不安だし入ろうかな

- 金利が0.2%上がっても大丈夫でしょ

と思っているあなたはぜひ当記事をご覧ください。

団体信用生命保険のガンや疾病オプションをつけるべきかどうかわかりやすく解説しますね。

▼訪問式FPに相談すると保険がお得?▼

-

-

【評判◎】訪問式FPで保険相談ってどう?使ってわかった4つのメリット

続きを見る

1.団体信用生命保険のガンや3大疾病ってつけるべき?

ガン保険や医療保険レベルで高い

結論としては『つけなくていいよね』。

まとめると以下の3ポイントになります。

- 他の保険で守られていれば必要がない

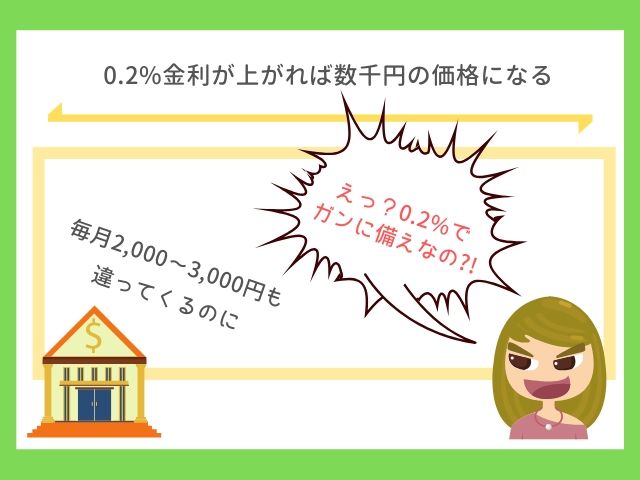

- 0.2%金利が上がれば数千円の価格になる

- ガンや3大疾病の保険に加入してないなら検討

そもそも『団体信用生命保険』が何かわかってなきゃダメです。

団体信用生命保険とは

- 万が一の時に住宅ローンがチャラになる生命保険

- 住宅ローンを返済すると共に保障が減っていく

これはガンや疾病特約を付けても一緒。

※商品にもよるので詳細はチェックしてくださいね。

家を買った直後なら2,500万くらいの保障です。

でも10年後なら1,800万くらい…徐々に減っていきます。

これを前提に、

団体信用生命保険であなたの不安はカバーできるの?

を考えます。

① 他の保険で守られていれば必要がない

保険は心配しだせばキリがない

- もうガン保険に入ってる

- 3大疾病に対する保険に入ってる

なら、そこまでする必要あるの?です。

結局は『生命保険』。

ガンや3大疾病になった時の保障が手厚くなるだけです。

保険は不安に対する備えですからね。

ガンが怖ければ重複させる自由もあります。

ただ…高いですからね。

専用の保険に入っているならそれ以上の重複はなし。

保険を節約して貯蓄をすれば備えになりますよね。

② 0.2%金利が上がれば数千円の価格になる

住宅ローン金利は0.1%の違いが大きい

ガンや3大疾病に対する備えを付けた場合、

およそ0.2%の金利アップ

が多いです。

イー・ローンの住宅ローンのかんたん返済額シミュレーションで計算しましょう。

借入2,800万 返済35年 ボーナス支払いなしの場合

- 金利0.8% 毎月76,457円 元金57,790円 利息18,667円

- 金利1.0% 毎月79,040円 元金55,707円 利息23,333円

利息108万円も差が出ます。

毎月の支払い額が3,000円違えば専門保険に入れちゃうんですよね…。

私が加入していたガン保険がちょうど月々3,000円ほど。

診断1回で100万・ホルモン剤治療1回10万・ガン通院1日5,000円でした。

ご参考まで。

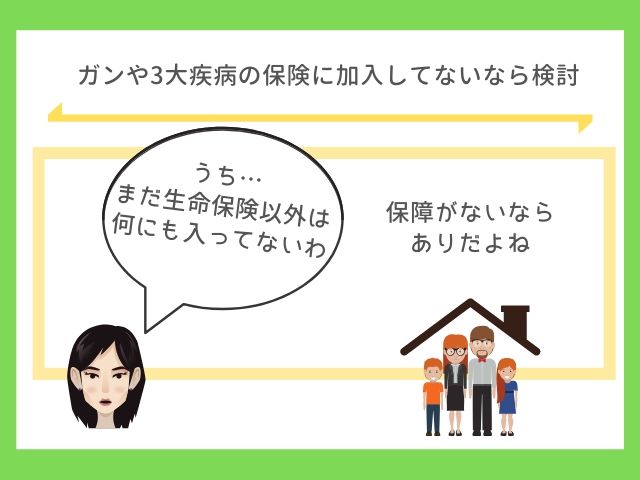

③ ガンや3大疾病の保険に加入してないなら検討

ガンや疾病対策ゼロなら入るのもあり

- 万が一の時、家族に住む場所を残せる

- 住宅ローンチャラは精神的に楽

他の保険に入ってないなら検討できますよね。

生命保険でもガンや疾病対策の保障がついてる商品があります。

それと一緒の考え。

でも、住宅ローンがゼロになるってお金がもらえると一緒。

月々の家賃分、お金が入ってくる保険

と思えば考えやすいですよね。

だから、絶対に『団体信用生命保険にオプションをつけちゃダメ』ってわけじゃないんです。

そこは家庭次第。検討はしましょうね。

次に私が団体信用保険のオプションを見送ったお話をします。参考までにどうぞ。

2.私が団体信用生命保険のオプションをつけなかった理由

繰り上げ返済するなら入る必要もないよね

まとめると以下の3つです。

- 生命保険でガンや疾病対策をしていた

- 繰り上げ返済を検討している

- 別の保険で対策できてしまう

保障はあるし、

繰り上げ返済すると保障が減る

という欠点を持ってます。

考え方をごちゃ混ぜにすると失敗するじゃないですか。

だから、

保険は保険で考える

団体信用生命保険はあくまで住宅ローン保障の1つ

と考えました。

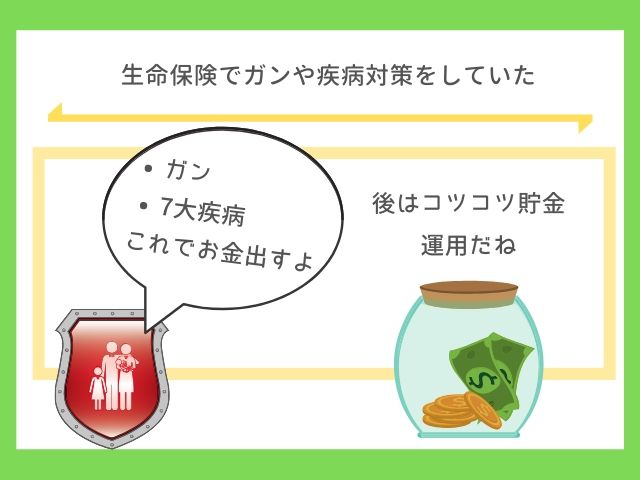

① 生命保険でガンや疾病対策をしていた

生命保険でカバーできるタイプを選んだ

- 月10万円が振り込まれ続けるタイプの生命保険

- ガン診断でもらえる

- 各種疾病は条件を満たせばもらえる(手術するなど)

このタイプの生命保険にしました。

途中で訪問式FPさんと相談して見直したんですよね。

この保険でわずか月3,000円です。

団体信用生命保険に上乗せする金額と同じくらいなんですよね。

もったいないからと貯蓄型保険ばかり見ていると気づかないかもしれません。

それも含めて相談するといいですよ。

貯蓄型保険もお得そうに見えて『保険分ちゃんと利息取られるもの』ですからね。

▼訪問式FPがお得な理由はこちら▼

-

-

【評判◎】訪問式FPで保険相談ってどう?使ってわかった4つのメリット

続きを見る

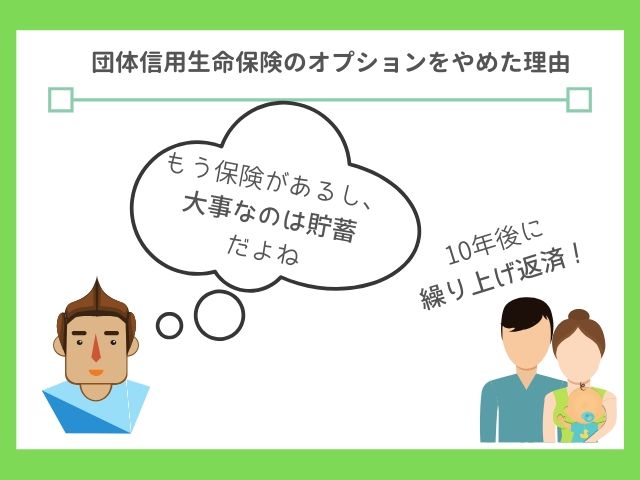

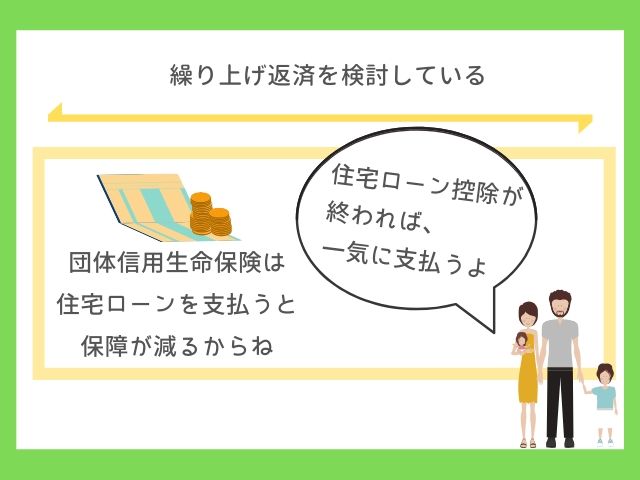

② 繰り上げ返済を検討している

自由に繰り上げ返済したかった

- 団体信用生命保険の保障は住宅ローン額で決まる

- 住宅ローンを支払えば支払うほど保障は減る

- 繰り上げ返済で悩む…

この悪循環がありますね。

支払う利息が減りますからね。

最初から繰り上げ返済を考えているなら、

団体信用生命保険に頼ると失敗しやすい

です。

特に住宅ローン控除が終わる10年・13年後の繰り上げ返済を考えますよね。

なら、

その年齢で同じように保険に入れるかってことです。

積立系でも早くから保険に入らないとお得になりません。

それなら、団体信用生命保険に頼らずに、

別で保険に入ってた方が安心

と言えます。

③ 別の保険で対策できてしまう

後から別の保険で対策すればいいよね

- 団体信用生命保険以外にも商品はあるよね

- 今、決めなくても大丈夫だよね

- 別の保険なら見直しが楽だよね

という理由。

保険って商品がどんどん変わってます。

医療保険の例

- 医療の進歩で入院期間が短くなってる

- 入院でお金が出る保険の必要性が落ちてる

- 一時金の方が人気

団体信用生命保険は他の保険と比べて、

気軽に切り替えられるものじゃない

んですよ。

だったら、別の保険にして、

いつでも見直せる状況にした方が家計を見直しやすい

じゃないですか。

将来への『柔軟性』を考えましょう。

まとめ:悩んだら入らなくて大丈夫です

団体信用生命保険を選ぶポイントがこちらです。

- 他の保険で守られていれば必要がない

- 0.2%金利が上がれば数千円の価格になる

- ガンや3大疾病の保険に加入してないなら検討

ガンや3大疾病系は無理してつける必要なし。

ただ、別での備えがなければ加入を検討する価値はありますね。

もちろんご家庭により病気へのリスクや心配事は違います。

自分たちで考えるのではなく、

ファイナンシャルプランナーさんに相談

して、他の保険と一緒に決めると納得できますよ。

以上、『団体信用生命保険のガンや3大疾病ってつけるべき?選ぶ考え方を解説』という記事でした。

-

-

【評判◎】訪問式FPで保険相談ってどう?使ってわかった4つのメリット

続きを見る