「保険貧乏かもしれない…家計を圧迫してる…。どうしたらいいんだろう。」

そんな悩みにお答えします。

当記事を読めば保険貧乏になる人の特徴と対処法がわかります。

必要最低限の保険だけに加入しているRyotaです。節約しつつ自分で資産運用してます。

保険貧乏さんってリスクへの備えになってません。ただ安心のために保険に入り続けてます。

冷静に…冷静な判断で、

その保険必要あるの?

という点を考えて欲しいんです。

少しお読み頂くだけで『あ、見直すわ。』と思っていただける内容になってます。

保険貧乏にならないコツもお話ししますのでどうぞご覧ください。

▼家計見直しに役立つサービスまとめ▼

-

-

【節約ブログの貯金術】Ryotaマネーツリー/年間50万お得にする情報のまとめ

続きを見る

▼ガス代を見直して6割も節約▼

-

-

【見直し】ガス代が異常に高い…なぜ?ガス代が2倍の料金になっている可能性について

続きを見る

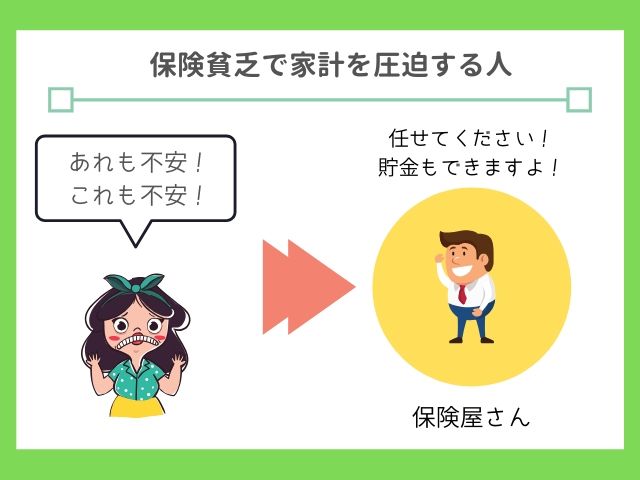

1.保険貧乏で家計を圧迫する人の特徴5つ

保険貧乏さんは不安に付け込まれる

以下の5つです。

- 本当に備えが必要かわかっていない

- リスクの高さを想像していない

- 月3万まで保険に入っていいと思っている

- 保険で貯金をしている

- 決定権を持つ人がいない

不安感が強いから保険で対処しようとする。

しかも保険が貯金になるから『無駄にならない』と納得。

そりゃ保険貧乏になりますよね…。

実はガッツリ利益を取られてます。

保険は得じゃなくて保険は『損』と思ってください。保険貧乏じゃなくなりますから。

普通のご家庭なら、万が一に備えるくらいで大丈夫なんですよ。

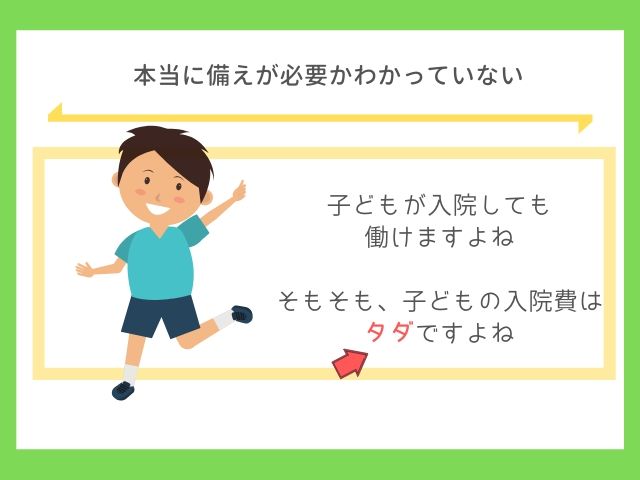

① 本当に備えが必要かわかっていない

備えなくていい場所にお金を使ってる

保険はリスクに備える商品です。

ここでいうリスクとは、

- 働けなくなるリスク

- 大病、事故のリスク

のことですね。

お金があれば保険なんて入らなくたっていいんです。

家庭にお金が足りなくなったら困る。だから保険に入ります。

共働きなら夫婦のどちらかが働けます。入院しても収入がゼロになりません。

ほら、家庭にお金がなくなるリスクが減りました。

介護や終身や…考えることはたくさん。

それって『あなたの家庭にピッタリな保険になってます?』てことです。

例:子どもの医療費

子どもの医療保険は必要ないと思ってる人が多いです。

- 子どもは12~15歳まで医療費がタダ

- 子どもが入院しても親は働ける

子どもが入院しても食べていけますよね。

例:サラリーマンの傷病手当金

サラリーマンや公務員は手厚い健康保険があります。

業務外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

引用 全国健康保険協会

入院しても給与の3分の2がもらえます。

お金が入ってくるのだから医療保険必要あるの?

ということです。

フリーランスならもらえないのでリスクが上がります。医療保険に入る理由が出てきますね。

② リスクの高さを想像していない

保険はリスクの高い場所を守るもの

必要のない場所に保険をかけてます。

先ほどの『リスクへの備え』に似てますね。そもそもリスクがわかってないんです。

既にお話ししたように子どもは医療費助成で医療費がタダ。

※地域によりいつまで医療費助成があるかは違います。主に15歳まで。

入院しても数万円程度なんですよ。

私は息子が0歳の時にインフルエンザで3日間入院しました。

ああ、高いんだろうな…

と思ってたら『2,000円ほど』でした。これならお小遣いで払えますね。

万が一、どうにもならない状況にならないよう保険をかけます。

払えるならリスクはゼロと考えられます。

例:子どもの入院

子どもの入院率はわずか0.17%。

医療が進歩してるので、入院期間も短いです。医療費もタダ。

生まれつき身体が弱いなどの事情がなければリスクは低いと言えます。

例:手持ちの資金

100万ほど貯金があれば、ほとんどの病気に対応できます。

がんになったとします。

手術や化学療法で200万かかったとしても、健康保険+高額療養費制度が使えます。

所得300万の人が医療費100万、自己負担30万だったとしましょう。

最終的な自己負担額は8万7,430円になります。

参考 高額療養費制度

③ 月3万まで保険に入っていいと思っている

月3万の保険が普通だったのは過去の話

あなたの親御さんの代が『月3万くらいの保険』の時期。

その話を聞いてあなたも、

「ああ、保険は3万まで入っていいんだな。」

と思います。

- 10年前と今で手取りが減っている

- 同じ3万でも家計への圧迫度が違う

じゃないですか。

さらに言えばインフレ時代。昔と違ってお金の価値が下がってます。

手取り18万でも昔と今は価値が違うんです。

サラリーマンの手取りが減っています

- ボーナスの社会保険料アップ

- 配偶者特別控除の一部廃止

- 消費税増税

- 中学生以下の子どもの扶養控除廃止

- 社会保険料アップ

- 国民年金保険料アップ

当記事を書いている現在と15年前を比べておよそ50万下がってます。

この50万があれば月3万の保険がまかなえましたよね。

今は保険ゼロでようやく昔のような生活になります。

④ 保険で貯金をしている

保険はちゃんと利益を取ってます

保険は手数料や広告費がかかってますよね。

無料であなたの資産を運用してくれるわけじゃありません。

しかも、早くに解約しちゃえば元本割れ。

支払った額より損する理由は保険会社が利益を取っているからです。

自分で運用すればもっと有利

例えば年利3%で毎月3万円積み立てたとします。

20年後に税引き後で128%。途中で解約しても順調なら元本割れしません。

保険屋さんによっては驚異の『6%』の表を出してきます。

6%ってよくわからない数字じゃないですか。

資産運用って頑張っても3~4%が普通です。

年利6%で毎月3万円積み立てると、20年後に166%になります。

iDeCoで節税した方がお得

どうせ満期までお金を使わないのならiDeCoも選択肢の1つ。

毎月1万の積立で、年間2.4万円分も税金が控除されます。

20年間で48万円分もお得ですね。

この税金控除の分を『まさかのお金として備える』こともできます。

⑤ 決定権を持つ人がいない

営業さんは上手に損しないよう勧めてきます

営業さんに言われるまま加入しちゃったケースです。

保険屋さんは営業のプロ。

保険屋さんの上手な営業方法

- 「掛け捨てと違って無駄になりませんよ。」

- 「こちらもお得な保険ですよ。」

- 「年払いでさらに安くなりますね。」

心理として『加入前提』になってきます。

保険は月額で考えます。

でも、

- 月3万は20年で720万

- 月3,000円の掛け捨ては30年で108万

ですからね。

保険1つは新車を買うものだと思ってください。入れなくなりませんか?

2.保険貧乏にならないための3つのコツ

相談する時間をたっぷり作ろう

以下の3つです。

- 加入するまでに期間をもらう

- 定期的に見直す

- 訪問タイプの保険屋さんを使う

つまり、保険貧乏で家計を圧迫する人は、

- 不安感が強い

- 自分でリスクを決められない

- 損をしたくない気持ちが強い

わけです。

営業さんの話に飲まれてつい決めたくなる…

そこをグっとこらえて!

我慢して!

時間をもらうことが大切です。親や友達に相談するだけでも違いますからね。

加入後も疑問を持ち見直すのが大事。

訪問タイプのFP(ファイナンシャルプランナー)さんを使った方が相談しやすいです。

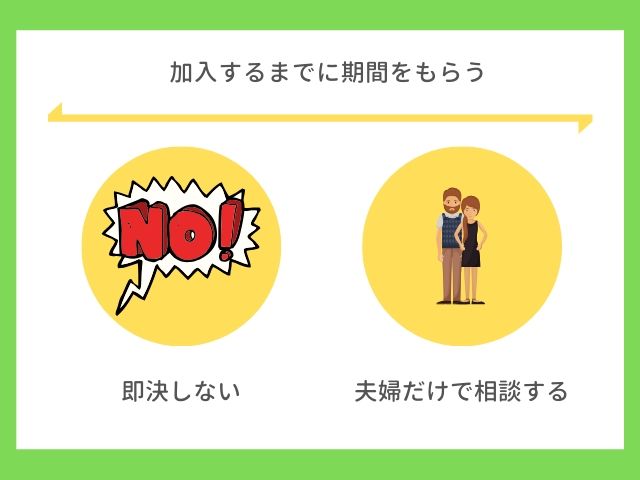

① 加入するまでに期間をもらう

調べて相談するクセを作ろう

保険に限ったことではありませんが、

押しに弱い人は知らないうちに加入したものが多い

です。

車のオプション、インターネットのオプション…。入っていませんか?

でも、保険は1商品100万以上の高額なもの。小さなオプションとは違います。

即決をやめるだけで冷静になりますよ。

即決しないための一言

「1度、考えます」。

これだけ。

さらにポイントを足せば『反論しないこと』です。

特に保険代理店は百戦錬磨。裏に回って上司に『説得方法』まで聞けます。

あなたはただ「1度、考えます」を繰り返すだけでいいんですよ。

簡単に断れる方法です。

理由も何も言わず、同じことを繰り返すだけ。これが1番断れます。

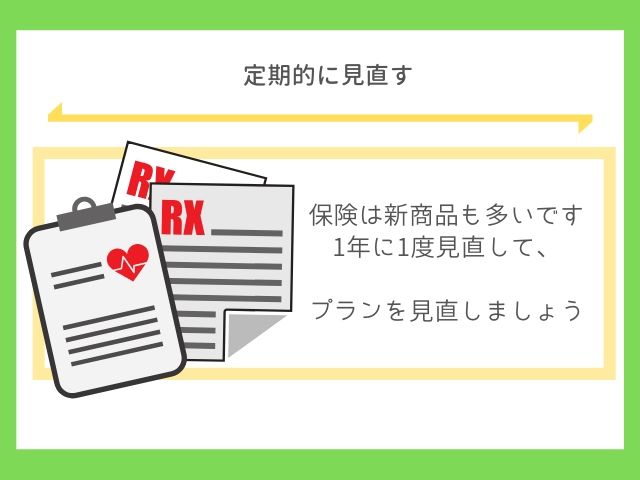

② 定期的に見直す

保険の必要な部分は人生と共に変わる

保険は入った後にやめる・見直すことができますよね。

1年に1度見直しましょう。

全く同じ保険内容なのに価格だけ下がってる商品が出る可能性があります。

私は生命保険を見直し。

保険が下りる可能性が高くなったのに保険料が500円下がりました…。

ここで考えて欲しいのが『リスクは人生と共に変わる』という点。

医療の進歩も目覚ましいです。昔と違って今はほとんど入院させてもらえません。

価格を下げてくれる保険屋さんもいます

とは言え相手も商売。新商品を勧めてくれるとは限りません。

どんな保険でもお勧めできる『FPさん』に相談した方が、お得にしてもらいやすいです。

保険代理店だとノルマや扱う商品の決まりがあります。

※全てのお店とは言いませんが…偏りがありますね。

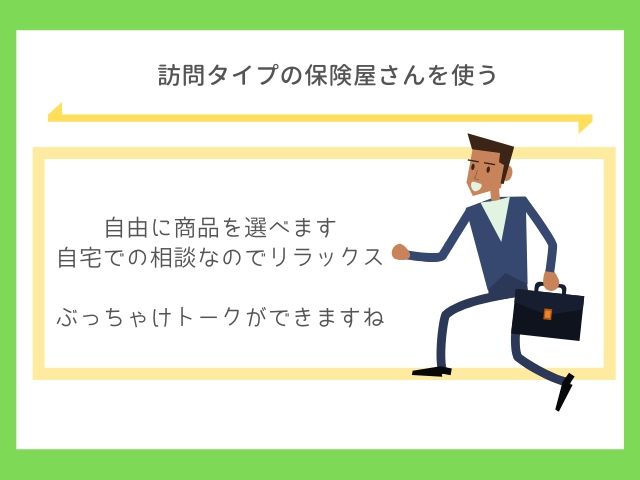

③ 訪問タイプの保険屋さんを使う

訪問してくれるFPさんを使おう

我が家も「〇〇の窓口」から自宅に訪問してくれるFPさんに切り替えました。

- どんな保険商品でも扱える

- リラックスして話せる

- ぶっちゃけトークができる

理由はこの3つ。

保険代理店に行った時、保険に偏りがあるな…と思ったことないですか?

あと、担当FPさんとのぶっちゃけトークでこんなことが聞けました。

- 保険代理店の中にはノルマのある営業さんがいる

- ノルマは扱う商品、売りたい商品で変わる

- 売りたい商品がお勧めじゃない場合もある

ビジネスなので仕方ないですよね。

扱える商品が自由なFPさんの場合、売れなければ意味がないわけです。

本当におすすめの保険を紹介してくれますよね。

担当FPさんがいないなら『みんなの生命保険アドバイザー![]() 』さんを使いましょう。

』さんを使いましょう。

みんなの生命保険アドバイザーを使うメリット

- 特定の保険会社に所属してない

- 自由に保険を選べる

- アドバイザーの変更も可能

私がお伝えしてきた自由なFPさんを担当にできます。

必ず加入する必要もないですし、まず相談だけでも大丈夫です。

デメリットは自宅に呼ぶので掃除しないとダメなことですかね。

しかも、特典としてA5ランクの和牛がもらえます。

以下のリンクからご相談するとアンケート回答後に黒毛和牛がプレゼントされますよ。

まとめ:保険貧乏は生活が苦しいだけです

保険貧乏になりやすい人の特徴はこちらです。

- 本当に備えが必要かわかっていない

- リスクの高さを想像していない

- 月3万まで保険に入っていいと思っている

- 保険で貯金をしている

- 決定権を持つ人がいない

即決しないこと。リスクを考えて、余分な保険に入らないことが大切。

そもそも高い保険に入ってる可能性もあります。

訪問型の保険会社に所属しないFPさんに相談。上位の安いプランがないか相談しましょう。

自由なFPさんの紹介口がないなら『みんなの生命保険アドバイザー』さんを使います。

こちらのリンクからだと黒毛和牛がもらえます。知った方だけお得なので、こそっとお使いくださいね。

以上、『【不安で…】保険貧乏になってない?家計を圧迫する人の特徴5つをブログで紹介』という記事でした。

-

-

【節約ブログの貯金術】Ryotaマネーツリー/年間50万お得にする情報のまとめ

続きを見る

-

-

【見直し】ガス代が異常に高い…なぜ?ガス代が2倍の料金になっている可能性について

続きを見る